Con paquete de enmiendas tributarias buscan reactivar economía y asegurar el empleo

Por Prensa Los Ríos / 8 de julio de 2020

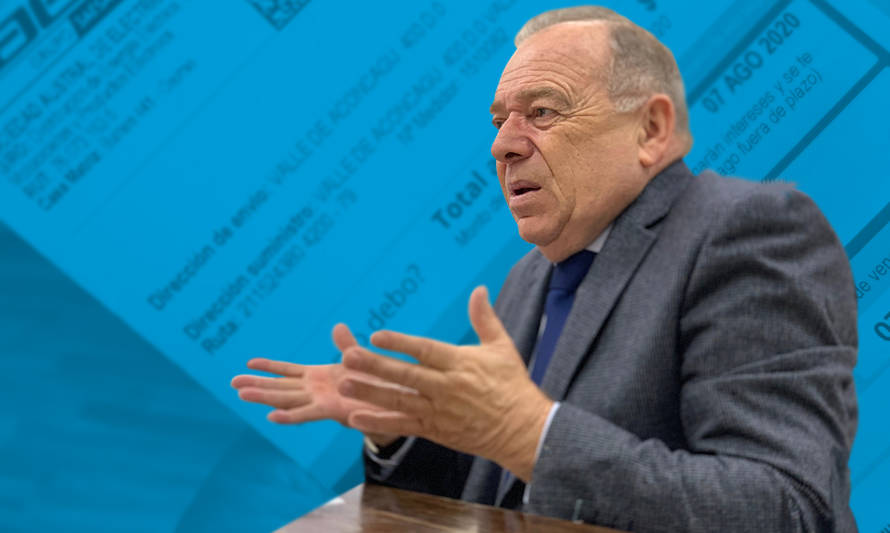

Buscar caminos para reactivar la economía mediante medidas tributarias que favorezcan especialmente a las pequeñas y medianas empresas y el empleo, es a juicio del diputado Bernardo Berger (RN) una opción que Chile debe fomentar en tiempos de crisis.

Así se desprende de la intervención del legislador RN ante el pleno de la sala para defender el proyecto de ley del Ejecutivo que precisamente establece acciones en el campo tributario a raíz de las consecuencias de la pandemia por Covid-19, y que fue aprobado en primer trámite ayer en la Cámara Baja.

La propuesta contempla entre sus normas una reducción transitoria del impuesto de primera categoría para pymes en los ejercicios tributarios entre el 2020 y el 2022, amplía la postergación de IVA a julio, agosto y septiembre, y extiende la suspensión de pagos provisionales mensuales.

“Hoy Chile requiere buscar caminos múltiples para reactivar la economía y proteger el empleo, y este proyecto viene efectivamente a reforzar el compromiso que hemos adquirido en torno a proteger a aquellas pymes que siguen entregando fuentes laborales para nuestros compatriotas aún en medio de esta pandemia. Todas son medidas inéditas que vendrán a ser claves dentro del proceso de reactivación económica que tan urgentemente requiere el país”, señaló Berger.

La iniciativa fue aprobada en general por 115 votos a favor, 14 en contra y 21 abstenciones, y forma parte del plan de emergencia para la reactivación económica y del empleo, en un marco de convergencia fiscal de mediano plazo.

Entre las medidas más relevantes figuran la rebaja a la mitad del impuesto de primera categoría del régimen Pro Pyme para los años 2020, 2021 y 2022; la devolución de crédito fiscal IVA acumulado para pymes; la ampliación de la depreciación instantánea transitoria del 50% o del 100% según sea el caso, extendiendo el beneficio de la Ley N° 21.210 a partir de junio de 2020 y hasta el 31 de diciembre de 2022; la amortización instantánea de algunos activos intangibles; y la liberación del 1% en el caso de la contribución regional para aquellos proyectos iniciados hasta el año 2021, mediante la destinación de recursos fiscales.

© Red de medios electrónicos con presencia en la Región de Los Ríos

Grupo DiarioSur, una plataforma de Global Channel SPA.

Powered by Global Channel

55485